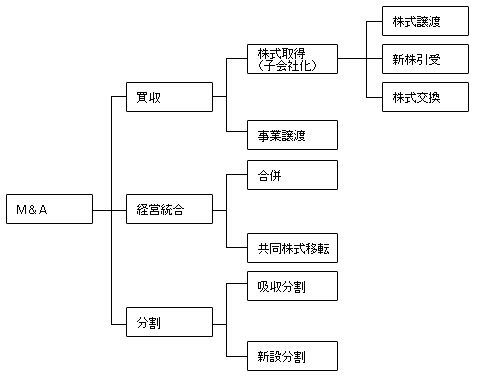

代表的スキーム

(資本・業務提携)

※資本・業務提携や資本移動を含まない業務提携も含めて、

広くM&Aと捉えることが多い。

主なスキームの初期的ポイント

| 株式譲渡 | 株式譲渡は、株主(中堅・中小企業のM&Aではオーナー経営者であることが多い)の保有する対象会社の株式を譲渡することで、対象企業の経営権を法人ごと第三者に譲渡するものです。 手続きが比較的容易であり、中堅・中小企業のM&Aでは最も多く用いられる方法です。 会社を譲渡したオーナー株主がM&Aの対価をキャッシュで受け取ることができ(譲受側はキャッシュが必要)、譲受側の株主構成には影響を与えず、譲受側は対象会社を別法人として運営していくことが可能(M&A時に法人の組織等に大きな変更を必要としない)等の特徴があります。 |

|---|---|

| 新株発行 | 対象会社が新株を発行し、第三者に引き受けてもらう方法。これにより、譲受側が対象会社の一定比率の株式を取得し、比率によっては経営権を取得します。

資金が対象会社のオーナー等の株主にわたるのではなく、対象会社に入り、対象会社の経営に有効活用することが可能です。 旧オーナー株主等は、比率は薄まるものの継続して保有していくことも可能ですが、前述のような特徴から、比較的財務状況が窮している会社等の再建を必要とする案件で、旧オーナー株主所有分の自己株式買取・減資等と組み合わせて用いられることも多いスキームです。 |

| 株式交換 | 対象会社を子会社化する際に、譲受側の企業が株式を発行し、オーナー株主等の所有する対象会社の株式と交換する方式です。 会社法で定められた一定の手続きを行う必要があり、企業再編税制において非適格と判断され税務上のデメリットが生じることがないかどうかの確認を行う必要があるなど、やや複雑な面はありますが、譲受側はキャッシュを必要とせず対象会社を確実に100%子会社化でき、対象会社の旧オーナー株主は譲受側の株主としてグループ全体に関わっていくことが可能といった特徴を活用すれば、企業再編の有効な手法として用いることができる方法です。 |

| 事業譲渡 | 対象企業が行っている事業(事業の一部もしくは全部)を第三者に譲渡する方法です。 対象となる事業に関する資産や負債、契約関係を当事者間の契約により任意に決定して譲渡することが可能なため、比較的柔軟に取引対象を決定することができます。対象企業の行っている事業のうち一部の事業を譲り受けたい(もしくは譲渡したい)といったような場合には、この手法による場合が中心になります。 一方で、事業に関する許認可関係を移転するのに手間がかかったり(場合によっては移転が不可能であったり)、資産・負債・従業員等の移転の手続きが煩雑になることも多いといった側面もあります。 |

| 合併 | 二つ以上の法人が一つの法人になる方法です。 |

| 共同株式移転 | 会社法で定められた株式移転により当事会社の親会社を新たに創るというスキームを二つ以上の複数の会社で同時に行うことで、二つ以上の当事会社全てが一つの持株会社の100%子会社になるという方法です。 当事会社の一方が親会社、一方が子会社となることを避け、合併によって法人や組織が一体となることも避けつつ、統合のメリットを享受していこうとする際に利用されるスキームです。 手続き的には合併と同様の手間がかかり、共同株式移転後の運営も二つの法人が存在し続け、かつ新たに持株会社も設立されるという複雑さもあり、比較的大規模な企業同士の統合で用いられることの多い方法です。 |

| 会社分割 | 会社法で定める手続きに則って、当事会社の一部を別法人に取りだし、その対価としてその事業を譲り受けた法人の株式を取得する方法で、既存の法人に事業を譲渡する場合を吸収分割、新設法人に譲渡する場合を新設分割といいます。会社法上は移動する事業を一つの単位として扱うため、事業譲渡より比較的包括的に移転させることが可能とされていますが、手続き、税務面での確認等、複雑な面も多く、中堅・中小規模の案件では事業譲渡で賄われてしまうことが多いといえます。 |